特变电工成立于1993年2月26日,1997年6月18日在上海证券交易所上市,注册地址和办公地址均位于新疆昌吉。它是全球能源事业提供系统解决方案的服务商,核心业务涵盖输变电、新能源及能源业务,具备全产业链优势。

特变电工主营业务包括输变电业务、新能源业务及能源业务,所属申万行业为电力设备-电网设备-输变电设备,涉及多晶硅、能源互联、逆变器等概念板块。

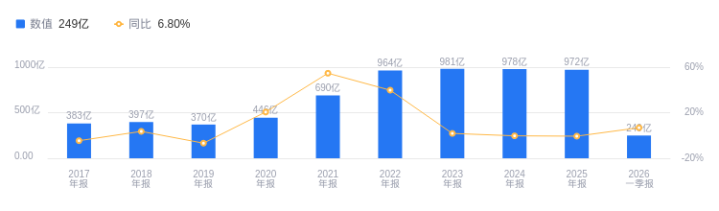

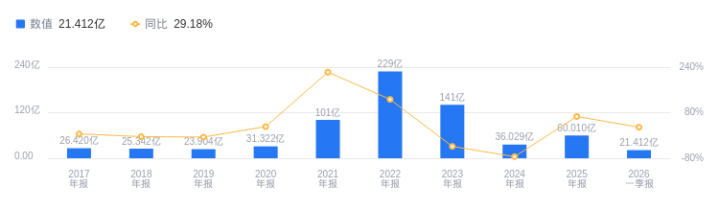

经营业绩:营收行业第一,净利润第一

2025年,特变电工营业收入达972.27亿元,在行业29家公司中排名第一,远高于行业第二名中国西电的237.56亿元,行业平均数为78.53亿元,中位数为22.39亿元。主营业务构成中,电气设备产品267.6亿元占比27.52%,煤炭产品169.66亿元占比17.45%等。净利润为60.01亿元,同样位居行业第一,高于第二名思源电气的32.6亿元,行业平均数为5亿元,中位数为7139.15万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年特变电工资产负债率为55.60%,较去年同期的56.63%有所下降,但仍高于行业平均的51.81%。从盈利能力看,2025年毛利率为18.80%,较去年同期的18.12%有所上升,但低于行业平均的22.25%。

董事长张新薪酬515.56万元,同比增加70.56万元

特变电工控股股东为新疆特变电工集团有限公司,实际控制人为张新。董事长张新,男,汉族,中共党员,大专学历,高级工程师职称,身兼多职,还是十四届全国人大代表等。2025年薪酬为515.56万,较2024年的445万增加70.56万。总经理种衍民,男,汉族,中共党员,硕士研究生学历,正高级工程师,2025年薪酬为296.88万。

A股股东户数较上期增加44.55%

截至2025年12月31日,特变电工A股股东户数为51.19万,较上期增加44.55%;户均持有流通A股数量为9871.3,较上期减少30.82%。截止2026年3月31日,十大流通股东中,华夏中证电网设备主题ETF(159326)为新进股东,持股1.24亿股,位居第三;香港中央结算有限公司持股9081.77万股,相比上期减少844.40万股,位居第四;华泰柏瑞中证光伏产业ETF(515790)为新进股东,持股4341.46万股,位居第六;华泰柏瑞沪深300ETF(510300)持股4066.50万股,相比上期减少4273.42万股,位居第七;天弘中证光伏A(011102)为新进股东,持股3182.14万股,位居第十。

长江证券指出,公司2025年全年营业收入973.2亿元,归母净利润59.5亿元。分板块看,电气设备和黄金业务景气较高带动收入增长。毛利端,电气设备、电线电缆等部分业务毛利率有所提升。订单方面,2025年度输变电产业国内市场签约562亿元,国际市场产品签约20亿美元,海外高景气。预计公司2026年归属母公司股东净利润79.7亿元,对应PE为17倍,维持“买入”评级。

光大证券指出,2025年公司实现营业收入973.18亿元,归母净利润59.54亿元。硅料业务承压,电气设备、发电、黄金等业务维持高增。输变电产业新签订单持续提升,国际市场产品签约同比增长约68%。氧化铝、煤制气、阿玛利亚水电站项目建成投产后有望贡献新业绩增量。2026年公司计划实现营业收入1100亿元,营业成本控制在880亿元以内。上调盈利预测,预计26-28年实现归母净利润76/91/106亿元,当前股价对应26年PE为19倍,维持“买入”评级。

图:特变电工营收及增速

图:特变电工净利润及增速

嘉喜配资提示:文章来自网络,不代表本站观点。